Стоимость услуги

от 150 000 руб.

Противодействие злоупотреблениям в сфере трансфертного ценообразования (ТЦО) является одним из приоритетных направлений налогового администрирования, которое осуществляет непосредственно центральный аппарат ФНС России. Поэтому отсутствие подтверждения рыночности цен контролируемых сделок может привести к существенным доначислениям.

Налоговая функция в сфере ТЦО является комплексным, трудоемким, специфическим процессом и часто осуществляется непосредственно консультантами или с их привлечением. Кроме того, данная проблематика характеризуется постоянным развитием как в России, так и за рубежом, высокой степенью дискуссионности и неоднозначности, отсутствием широкой судебной практики. А потому только грамотные и опытные специалисты смогут сформировать защитный файл и отстоять позицию компании в случае спора с налоговыми органами.

Задача специалистов RUSTAX – сориентировать клиента в сфере требований российского ТЦО-законодательства и обезопасить его от возможных нарушений с целью избежать штрафных санкций.

Услуга может включать в себя:

Учитывая сложность и продолжительность процесса подготовки ТЦО-документации, а также вовлечение коммерческих подразделений в этот процесс, его необходимо планировать заблаговременно.

Оказание услуги экспертами RUSTAX включает несколько этапов.

Стоимость услуги (от 150 000 руб.) определяется индивидуально – в зависимости от вида, сложности контролируемых сделок, их количества и уровня компетентности существующей налоговой функции клиента в сфере ТЦО.

У команды RUSTAX есть все необходимое для успешного оказания услуг клиентам в сфере ТЦО:

Результатом получения компанией полной информации о требованиях российского ТЦО-законодательства станет возможность осуществления деятельности строго в рамках правового поля, а значит – отсутствие штрафных санкций.

лет успешной работы

лет общий стаж партнеров в налоговых органах

млрд. рублей сэкономленных средств

клиентов обращаются к нам повторно

Использование инновационного ПО на эксклюзивной основе – цифровой консалтинг WISOFT повышает точность, скорость оказываемых нами услуг и снижает их стоимость.

Среди наших клиентов – лица-представители списка FORBES и компании, входящие в рейтинг РБК-500.

Узкая специализация без распыления сил – Вы получите помощь специалистов, знающих всё о налогах от А до Я.

Гарантия на услуги - возврат суммы документально подтверждённых убытков, возникших по нашей вине в пределах суммы контракта.

Опыт налогового администрирования крупнейших налогоплательщиков России металлургической, химической, газовой и других отраслей.

Системно подходим к решению каждого вопроса, показывая различные варианты доступных стратегий.

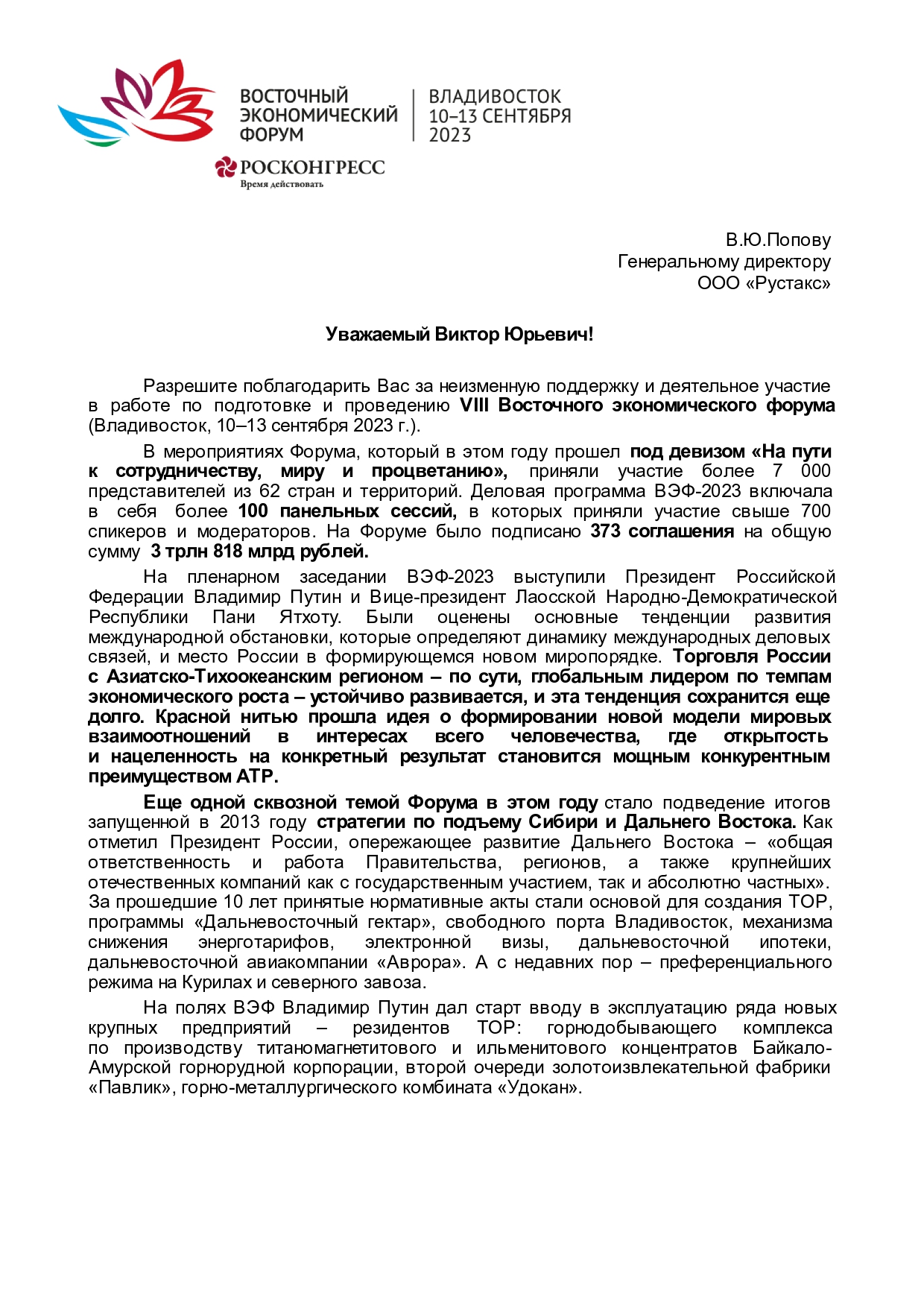

Уважаемый Виктор Юрьевич! Разрешите поблагодарить Вас за неизменную поддержку и деятельное участие в работе по подготовке и проведению VIII Восточного экономического форума (Владивосток, 10–13 сентября 2023 г.). В мероприятиях Форума, который в этом году прошел под девизом «На пути к сотрудничеству, миру и процветанию», приняли участие более 7 000 представителей из 62 стран и территорий. Деловая программа ВЭФ-2023 включала в себя более 100 панельных сессий, в которых приняли участие свыше 700 спикеров и модераторов. На Форуме было подписано 373 соглашения на общую сумму 3 трлн 818 млрд рублей. <...>

Советник Президента Российской Федерации, ответственный секретарь Организационного комитета

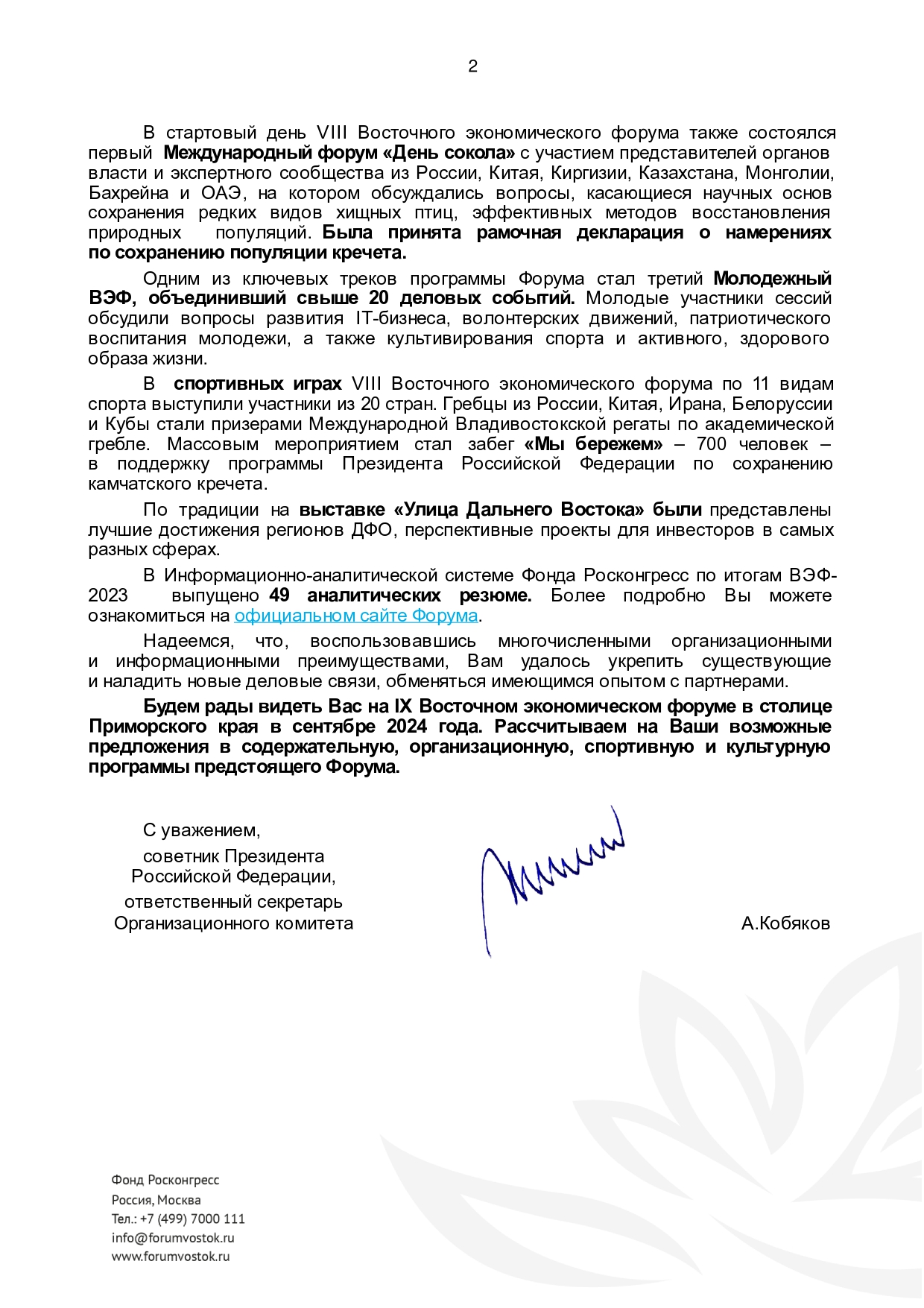

В стартовый день VIII Восточного экономического форума также состоялся первый Международный форум «День сокола» с участием представителей органов власти и экспертного сообщества из России, Китая, Киргизии, Казахстана, Монголии, Бахрейна и ОАЭ, на котором обсуждались вопросы, касающиеся научных основ сохранения редких видов хищных птиц, эффективных методов восстановления природных популяций. Была принята рамочная декларация о намерениях по сохранению популяции кречета. <...> Надеемся, что, воспользовавшись многочисленными организационными и информационными преимуществами, Вам удалось укрепить существующие и наладить новые деловые связи, обменяться имеющимся опытом с партнерами. Будем рады видеть Вас на IX Восточном экономическом форуме в столице Приморского края в сентябре 2024 года. Рассчитываем на Ваши возможные предложения в содержательную, организационную, спортивную и культурную программы предстоящего Форума.

Советник Президента Российской Федерации, ответственный секретарь Организационного комитета

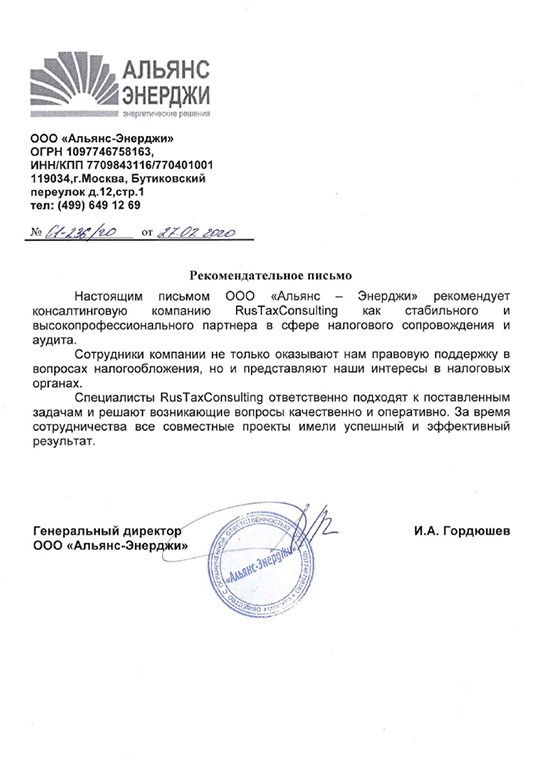

Настоящим письмом ООО «Альянс-Энерджи» рекомендует консалтинговую компанию RusTaxConsulting как стабильного и высокопрофессионального партнера в сфере налогового сопровождения и аудита. Сотрудники компании не только оказывают нам правовую поддержку в вопросах налогообложения, но и представляют наши интересы в налоговых органах. Специалисты RusTaxConsulting ответственно ПОДХОДЯТ К поставленным задачам и решают возникающие вопросы качественно и оперативно. За время сотрудничества все совместные проекты имели успешный и эффективный результат.

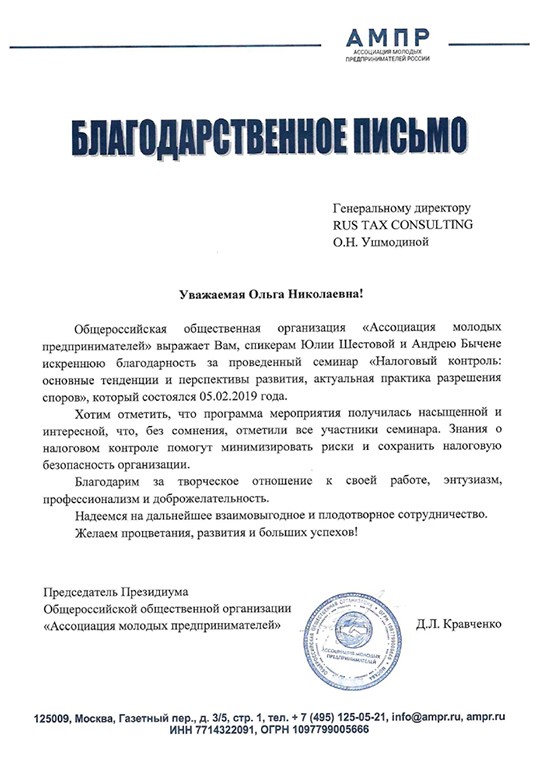

Уважаемая Ольга Николаевна!

Общероссийская общественная организация «Ассоциация молодых предпринимателей» выражает Вам, спикерам Юлии Шестовой и Андрею Бычене искреннюю благодарность за проведенный семинар «Налоговый контроль: основные тенденции и перспективы развития, актуальная практика разрешения споров», который состоялся 05.02.2019 года.

<...>Желаем процветания, развития и больших успехов!

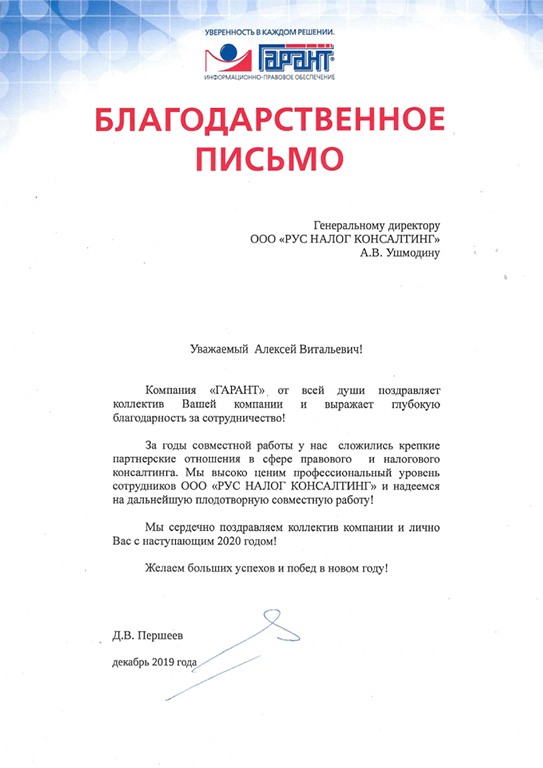

Уважаемый Алексей Витальевич!

Компания «ГАРАНТ» от всей души поздравляет коллектив Вашей компании и выражает глубокую благодарность за сотрудничество!

За годы совместной работы у нас сложились крепкие партнерские отношения в сфере правового и налогового консалтинга. Мы высоко ценим профессиональный уровень сотрудников ООО «РУС НАЛОГ КОНСАЛТИНГ» и надеемся на дальнейшую плодотворную совместную работу!

Мы сердечно поздравляем коллектив компании и лично Вас с наступающим 2020 годом!

Желаем больших успехов и побед в новом году!

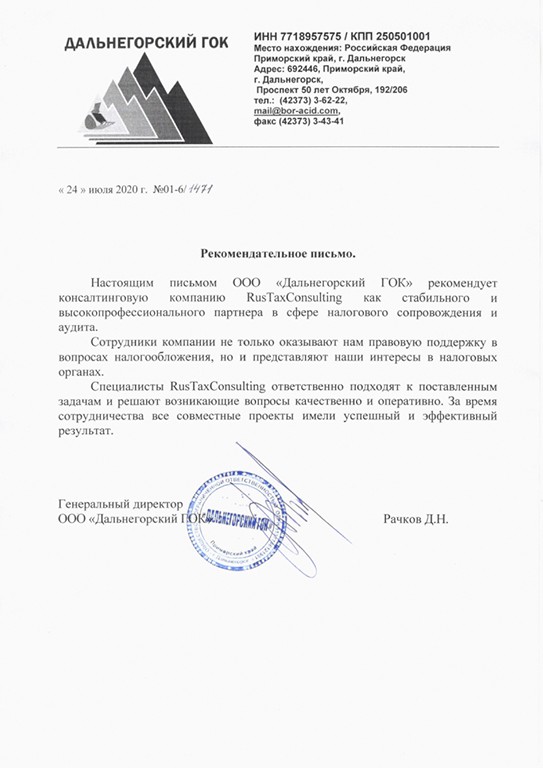

Настоящим письмом ООО «Дальнегорский ГОК» рекомендует консалтинговую компанию RusTaxConsulting как стабильного и высокопрофессионального партнера в сфере налогового сопровождения и аудита.

Сотрудники компании не только оказывают нам правовую поддержку в вопросах налогообложения, но и представляют наши интересы в налоговых органах.

Специалисты RusTaxConsulting ответственно подходят к поставленным задачам и решают возникающие вопросы качественно и оперативно. За время сотрудничества все совместные проекты имели успешный и эффективный результат.

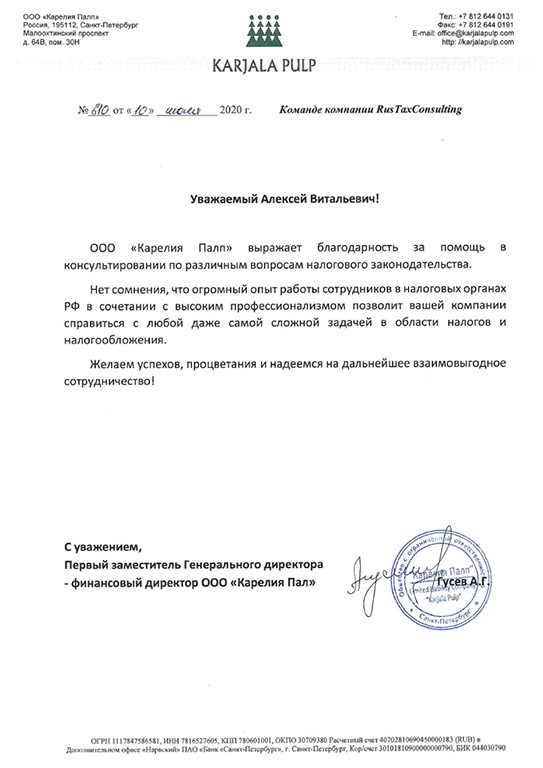

Уважаемый Алексей Витальевич!

ООО «Карелия Палп» выражает благодарность за помощь в консультировании по различным вопросам налогового законодательства.

Нет сомнения, что огромный опыт работы сотрудников в налоговых органах РФ в сочетании с высоким профессионализмом позволит вашей компании справиться с любой даже самой сложной задачей в области налогов и налогообложения.

Желаем успехов, процветания и надеемся на дальнейшее взаимовыгодное сотрудничество!

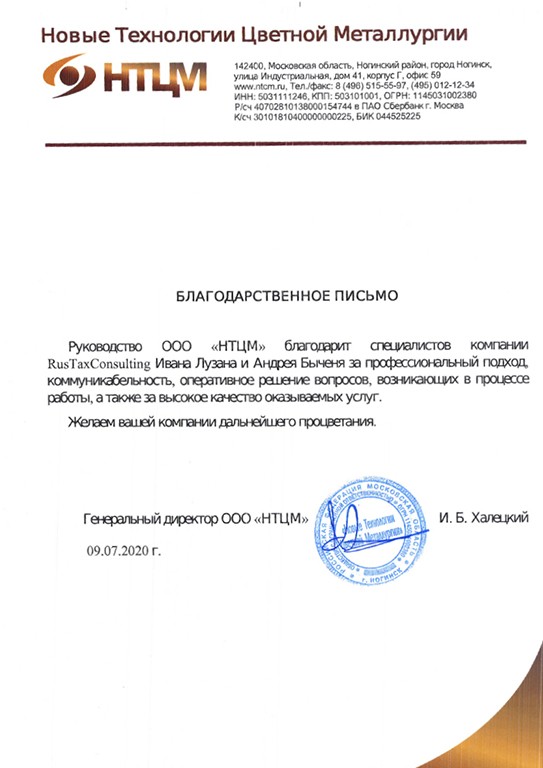

Руководство ООО «НТЦМ» благодарит специалистов компании RusTaxConsulting Ивана Лузана и Андрея Быченя за профессиональный подход, коммуникабельность, оперативное решение вопросов, возникающих в процессе работы, а также за высокое качество оказываемых услуг.

Желаем вашей компании дальнейшего процветания.

Уважаемые коллеги!

Общество с ограниченной ответственностью «Октава» выражает искреннюю благодарность ООО «РУСТАКС» за успешное представление наших интересов в налоговых органах и помощи в разрешении спорных вопросов. Коллектив Вашей компании имеет высокий уровень профессионализма и ответственности, что привело нас к закономерной деловой победе! Надеемся на совместную плодотворную работу в дальнейшем и на укрепление существующих отношений.

Желаем Вашей компании процветания и успехов!

ООО «ЯГО» выражает благодарность команде RUSТАХ за регистрацию компании и выбор зоны с наиболее низкой налоговой нагрузкой для IТ-деятельности. Благодарим за оперативное консультирование по вопросам налогообложения и рады продолжать сотрудничество!

Желаем успехов!

Международная В2В выставка обуви, сумок, аксессуаров, кожи, комплектующих и оборудования MosShoes благодарит компанию RusTaxConsulting в лице Управляющего партнера Алексея Ушмодина за участие в онлайн конференции «РОССИЙСКИЙ РЫНОК ОБУВИ И АКСЕССУАРОВ. НОВАЯ РЕАЛЬНОСТЬ. ОЦЕНКИ. РЕШЕНИЯ», которая прошла 23 апреля 2020 года.Глубокая экспертиза Алексея в вопросах налоговых льгот и практический подход получили высокую оценку слушателей конференции.Мы уверены в продолжении сотрудничества с компанией RusTaxConsulting в рамках других проектов, реализуемых выставкой MosShoes.

Директор по маркетингу, рекламе и PR

Международная В2В выставка обуви, сумок, аксессуаров, кожи и комплектующих MosShoes

Более 10 лет работы в налоговых органах России. Непосредственно осуществлял руководство и контроль проведения налоговых проверок крупнейших налогоплательщиков металлургической, химической и газовой отраслей промышленности, а также добычи твердых полезных ископаемых.

Финансовый университет при Правительстве Российской Федерации, факультет налогов, аудита и бизнес-анализа, направление подготовки 38.03.01 “Экономика”, профиль “Таможенное регулирование и налоговый контроль”.

Управляющий партнёр, Генеральный директор

Аналитик